Grundsätzliches zur NPO-Geldflussrechnung

Die Geldflussrechnung zeigt die Veränderungen der flüssigen Mittel, die sich aufgrund von Ein- und Auszahlungen aus Betriebs-, Investitions- und Finanzierungstätigkeiten ergeben (vgl. FER 4/1).

Kleine gemeinnützige NPO können auf die Erstellung einer Geldflussrechnung verzichten, sofern sie bestimmte Grössenkriterien nicht überschreiten. Als kleine gemeinnützige NPO gelten Organisationen, die an zwei aufeinanderfolgenden Bilanzstichtagen zwei der drei folgenden Grössen nicht überschreiten:

- Bilanzsumme CHF 2 Mio.

- Zuwendungen, Beiträge der öffentlichen Hand und Erlös aus Lieferungen und Leistungen; insgesamt CHF 1 Mio.

- 10 bezahlte Vollzeitstellen im Durchschnitt des Geschäftsjahres

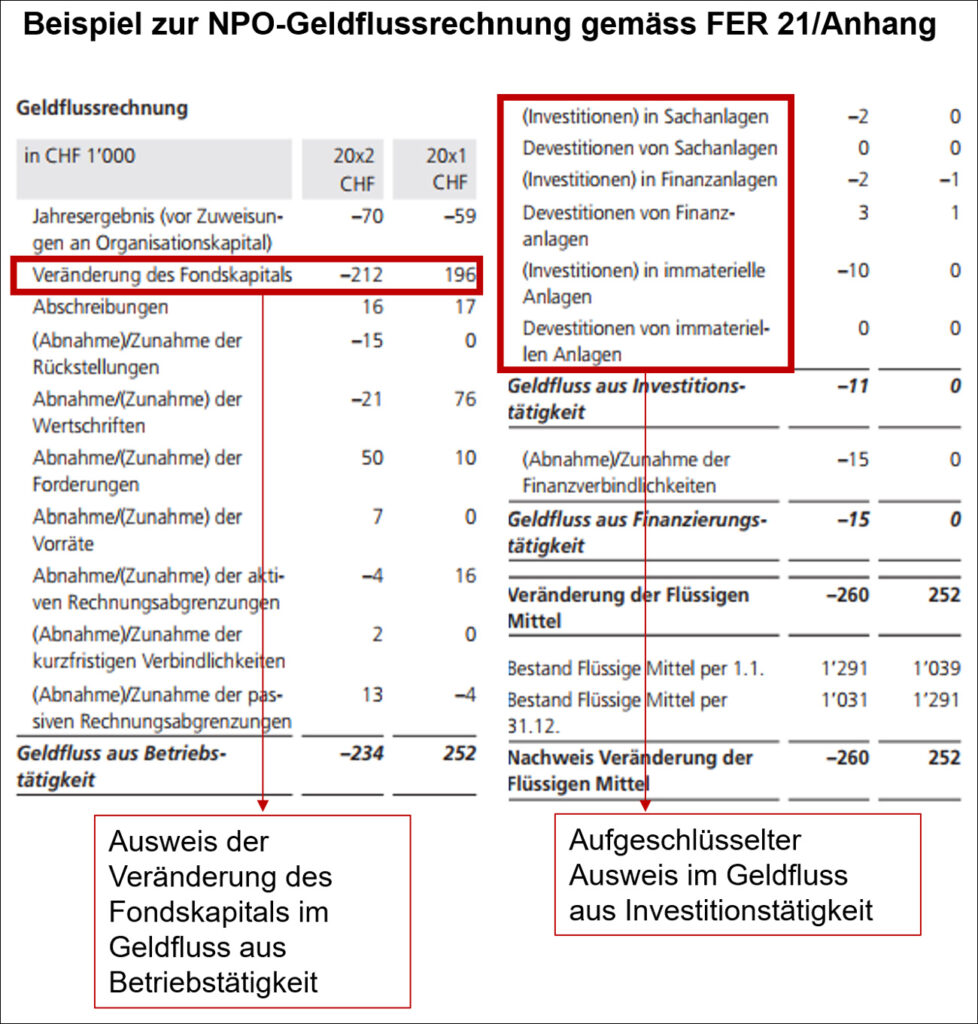

Im Gegensatz zu den anderen Bestandteilen der NPO-Jahresrechnung, wie bspw. der NPO-Bilanz, enthält der Rechnungslegungsstandard Swiss GAAP FER 21 keine spezifischen Bestimmungen für die Geldflussrechnung einer NPO. Swiss GAAP FER 21 verweist hier auf die für KMU üblichen Bestimmungen von Swiss GAAP FER 4 (FER 21/39). Ein Beispiel zur Veranschaulichung finden Sie in der Abbildung weiter unten.

Umsetzung der Geldflussrechnung in der NPO-Praxis

Eine Untersuchung des Studiengangs Betriebsökonomie an der Fernfachhochschule Schweiz (FFHS) hat die Geldflussrechnung von 237 Zewo-zertifizierten NPO für das Geschäftsjahr 2021 analysiert.

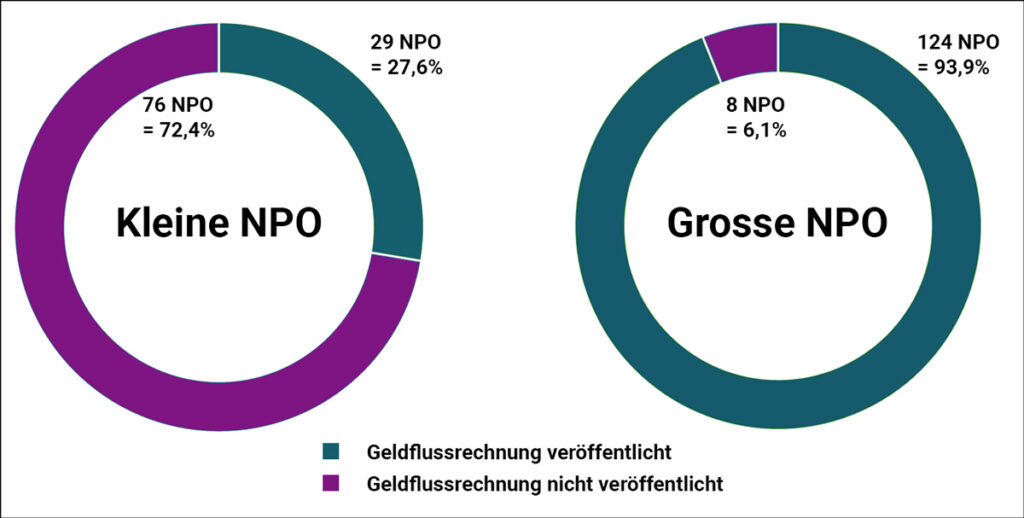

Insgesamt wurden 237 NPO untersucht. Davon haben 153 NPO (29 kleine NPO + 124 grosse NPO) eine Geldflussrechnung veröffentlicht. Dies entspricht fast zwei Drittel der untersuchten NPO. Besonders interessant ist, dass mehr als ein Viertel (27,6 %) der kleinen NPO auf ihr Wahlrecht verzichtet und freiwillig eine Geldflussrechnung veröffentlicht hat.

Die untersuchten NPO haben die relevanten Bestimmungen zur Geldflussrechnung insgesamt gut erfüllt. So beträgt bspw. der Offenlegungsgrad für den Geldfluss aus Betriebstätigkeit im Durchschnitt 75,3 %. Dennoch ist zu bemerken, dass in einigen Fällen summarische Positionen dargestellt werden, z. B. ein zusammengefasster Ausweis von Investitionen und Devestitionen. Gemäss dem Bruttoprinzip sind sie jedoch separat aufzuführen. Wie dies aussehen könnte, zeigt die Abbildung im Abschnitt «Hinweise für die NPO-Praxis».

Des Weiteren erfolgt der Ausweis der Position «Veränderung des Fondskapitals» nicht konsequent im Geldfluss aus Betriebstätigkeit, obwohl dies der Haupttätigkeit von NPO Rechnung tragen würde (vgl. Lehrbuch zu Swiss GAAP FER 21, S. 79). Die Geldflussrechnung von kleinen NPO ist erwartungsgemäss überschaubar und zeigt in der Regel lediglich den Geldfluss aus Betriebstätigkeit. Die übrigen Geldflüsse ergeben sich aus einzelnen Sachverhalten oder sind sogenannte Nullpositionen.

Hinweise für die NPO-Praxis

Auch wenn keine eigenständigen NPO-Bestimmungen zur Geldflussrechnung existieren, kann der illustrative Anhang zu Swiss GAAP FER 21 eine Orientierungshilfe bieten und bei der konkreten Umsetzung unterstützen. Die nachfolgende Abbildung zeigt ein Beispiel.

Kleine NPO, die von ihrem Wahlrecht Gebrauch machen und keine Geldflussrechnung erstellen, erwähnen dies teilweise explizit im Anhang der Jahresrechnung.

Interessant sind hingegendie kleinen NPO, die auf dieses Wahlrecht bewusst verzichten und freiwillig eine Geldflussrechnung erstellen. Im Anhang begründen sie ihren Entscheid und unterstreichen damit die Relevanz der Geldflussrechnung im NPO-Kontext.

Die Geldflussrechnung liefert zusätzliche Informationen zur Bilanz und Betriebsrechnung, indem sie z. B. Einblick in die tatsächlichen Geldflüsse gibt. Dadurch wird die Transparenz erhöht, und es wird sichergestellt, dass auch aussenstehende Dritte wie Spenderinnen und Spender, Leistungsfinanzierer und -finanziererinnen sowie Aufsichtsbehörden die Liquidität der NPO klar und aussagekräftig nachvollziehen können. Denn trotz der eingangs erwähnten Bedeutung von sog. unentgeltlichen Zuwendungen (Sachspenden, Freiwilligenarbeit) ist für NPO und deren typischerweise knappe Ressourcen eine ausreichende Finanz- und Liquiditätspolitik genauso relevant.

Fazit

Die durchgeführte Bestandesaufnahme zeigt eine insgesamt gute Umsetzung der NPO-Geldflussrechnung. Die untersuchten NPO haben erkannt, dass die NPO-Geldflussrechnung insbesondere im Hinblick auf die Transparenz, die Liquiditätspolitik und die Professionalisierung von grossem Nutzen ist.

Oder anders formuliert: NPO erkennen den Nutzen einer transparenten Darstellung der Geldflüsse. Diese erfüllt nicht nur gesetzliche und regulatorische Anforderungen, sondern schafft auch Vertrauen bei ihren Anspruchsgruppen. Zusammen mit den anderen Bestandteilen des NPO-Geschäftsberichts, d. h. dem Jahres- und Leistungsbericht (FER 21/3-4) sowie der Jahresrechnung (Bilanz, Betriebsrechnung, Rechnung über die Veränderung des Kapitals) können NPO ein umfassendes Bild über ihre Aktivitäten zeigen. Swiss GAAP FER 21 ist breit anerkannt, etabliert und somit DER Rechnungslegungsstandard für NPO.

Das könnte Sie ebenfalls interessieren...

12. September 2024, 15:00

Lehrbuch Swiss GAAP FER – Hilfestellung und Referenz für Studium und Praxis

24. Juni 2024, 08:23

Sozialkompetenzen sind erlernbar – je früher, desto besser

08. Dezember 2022, 08:00