Die Swiss GAAP FER auf dem Vormarsch

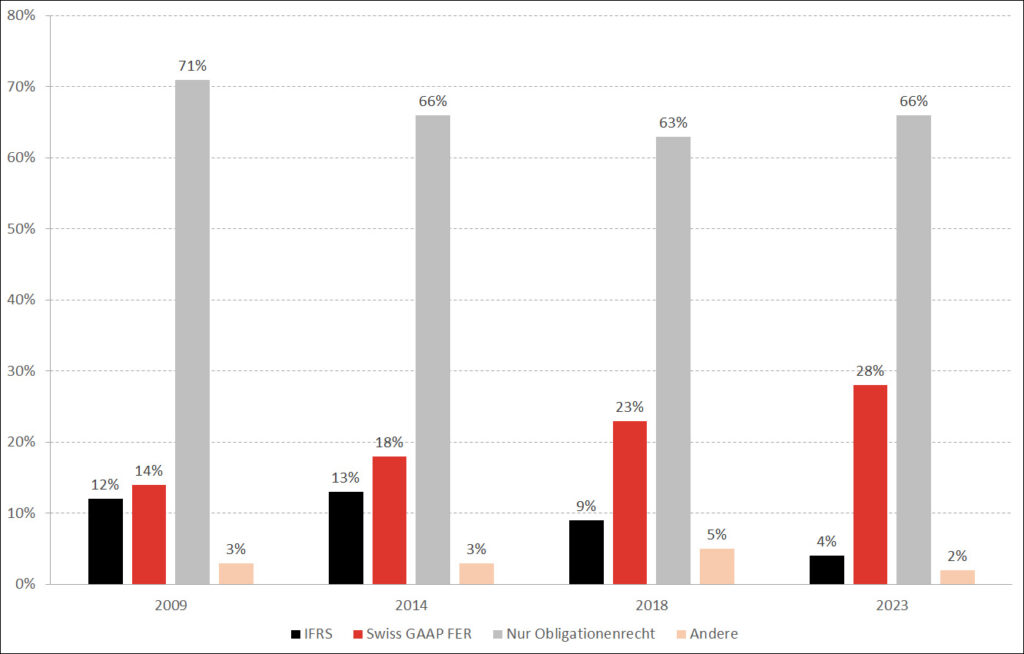

Die im letzten April erschienene vierte Studie zur Rechnungslegung in der Schweiz zeigt, dass sich der Anteil der nicht-kotierten Unternehmen, welche die Swiss GAAP FER anwenden, seit der ersten Erhebung im Jahr 2009 von 14 % auf 28 % verdoppelt hat. Dieses für die Stiftung für Fachempfehlungen zur Rechnungslegung (FER) erfreuliche Ergebnis kann aber nicht darüber hinwegtäuschen, dass nach wie vor zwei Drittel der nicht-kotierten Unternehmen ihre Jahresrechnung ausschliesslich nach den gesetzlichen Vorschriften des Obligationenrechts (OR) erstellen. Zu den Hauptgründen, welche gegen die Erstellung eines Abschlusses nach den Swiss GAAP FER angeführt werden, gehören der Zusatzaufwand für die Erstellung eines zweiten Abschlusses (neben der OR-Jahresrechnung) und der reduzierte bilanzpolitische Spielraum. Angesichts der Tatsache, dass 55 % der nicht-kotierten Unternehmen in der Stichprobe gemäss eigenen Angaben über stille Reserven im OR-Abschluss verfügen, überrascht diese Zurückhaltung nicht.

Die Studienergebnisse zeigen aber auch, dass die Anwendung eines «True and Fair View»-Rechnungslegungsstandards – wie z. B. Swiss GAAP FER – stark von der Unternehmensgrösse abhängt: Je grösser eine Firma, desto eher wird ein Abschluss nach den Swiss GAAP FER oder den International Financial Reporting Standards (IFRS) erstellt. Dies ist einerseits auf die gesetzlichen Bestimmungen und andererseits auf die stärker ausgeprägten Informationsbedürfnisse der Anspruchsgruppen von grösseren Unternehmen zurückzuführen. Besonders geschätzt wird an den Swiss GAAP FER die höhere Qualität des Abschlusses (im Vergleich zum OR), die bessere Vergleichbarkeit sowie die Anwenderfreundlichkeit und der angemessene Detaillierungsgrad der Regelungen (im Vergleich zu den IFRS).

In den letzten 15 Jahren konnten die Swiss GAAP FER auch bei den börsenkotierten Unternehmen zulegen. Während die IFRS bei den grossen Publikumsgesellschaften nach wie vor dominieren, sind die Swiss GAAP FER bei den kleineren und mittelgrossen kotierten Unternehmen beliebt. Der Anteil der kotierten Unternehmen, welche nach Swiss GAAP FER Rechnung legen, liegt aktuell bei knapp 40 % (vgl. https://www.swissauditmonitor.ch oder https://auditorstats.ch). Dabei hat besonders die zunehmende Komplexität der IFRS auch kotierte Unternehmen zu einem Wechsel auf Swiss GAAP FER bewogen.

Stabilität der Swiss GAAP FER als Vorteil

Auch wenn sich die Swiss GAAP FER im Vergleich zu den IFRS durch eine relativ hohe Stabilität auszeichnen, müssen auch sie aufgrund des sich stetig wandelnden Umfelds immer wieder angepasst und erweitert werden, um einen anhaltend hohen Nutzen für die Anwenderinnen und Anwender gewährleisten zu können. Nach einer vergleichsweise langen Phase ohne Änderungen traten per 1. Januar 2024 gleich zwei Fachempfehlungen neu in Kraft, nämlich Swiss GAAP FER 28 «Zuwendungen der öffentlichen Hand» und die überarbeitete Version von Swiss GAAP FER 30 «Konzernrechnung».

Swiss GAAP FER 28 «Zuwendungen der öffentlichen Hand»: Neue Fachempfehlung

Der Rechnungslegungsstandard Swiss GAAP FER 28 regelt erstmals, wie mit Subventionen und anderen staatlichen Beihilfen umzugehen ist. Das Projekt wurde zwar bereits vor der Covid-19-Pandemie lanciert. Die breite Beanspruchung der staatlichen Unterstützungsmassnahmen, welche im Jahr 2020 lanciert wurden (Kredite, Härtefallhilfen, Kurzarbeitsentschädigungen), zeigte jedoch eindrücklich auf, dass die Thematik nicht nur Non-Profit-Organisationen und öffentlich-rechtliche Unternehmen betrifft, sondern für alle Unternehmen relevant sein kann.

Swiss GAAP FER 30 «Konzernrechnung»: Umfassende Überarbeitung

Seit der letzten Überarbeitung von Swiss GAAP FER 30 im Jahr 2012 wurde die Stiftung FER durch die Anwendergemeinschaft auf verschiedene Sachverhalte aufmerksam gemacht, die nicht oder nur teilweise geregelt sind und daher in der Praxis zu sog. «offenen Fragen» geführt haben. Dazu gehören bspw. der schrittweise Anteilserwerb (sog. «step acquisition») oder der negative Goodwill (auch «Badwill» genannt). Die Fachempfehlung wurde deshalb zwischen 2017 und 2022 vollständig überarbeitet und schliesst viele der identifizierten Regelungslücken.

Hilfreiche Anwendungsbeispiele im FER-Lehrbuch

Die praktische Umsetzung der neuen Regelungen – insbesondere zur Konzernrechnung – kann anspruchsvoll sein, vor allem bei komplexeren Verhältnissen. Aus diesem Grund wurde den beiden neuen Fachempfehlungen Swiss GAAP FER 28 und Swiss GAAP FER 30 in der im Juli 2024 erschienenen dritten Auflage des FER-Lehrbuchs je ein eigenes Kapitel gewidmet. Da die zweite Auflage des Lehrbuchs im Jahr 2014 erschien, drängte sich für die dritte Auflage eine vollständige Prüfung und Überarbeitung der Inhalte auf. Dabei wurden neben der Berücksichtigung der beiden erwähnten Standards weitere Ergänzungen und Präzisierungen vorgenommen (neu werden u. a. Vermittlungsgeschäfte behandelt). Zudem wurden die Fallbeispiele aktualisiert bzw. erweitert – es gibt nun bspw. einen Fall zu «Software-as-a-Service»-Vereinbarungen (SaaS), die inzwischen auch in einem KMU-Umfeld weit verbreitet sind.

Zusammenfassung der wichtigsten Änderungen der dritten Auflage

Rahmenkonzept

- Neues Fallbeispiel zu den Auswirkungen der Stetigkeit (Änderung Rechnungslegungsgrundsatz)

FER 1: Grundlagen

- Hinweise zur Auslegung der Kern-FER-Kriterien in der Praxis

- Neuer Abschnitt zum Umgang mit «offenen Fragen»

FER 3: Bewertung

- Neuer Abschnitt zur Darstellung und Gliederung des Nettoerlöses, insbesondere Adressierung von Vermittlungsgeschäften

FER 4: Geldflussrechnung

- Hinweise zum Ausweis von Zinsen, Dividenden und Steuern

FER 10: Immaterielle Werte

- Neue Fallstudie zu «Software-as-a-Service»-Vereinbarungen

FER 11: Ertragssteuern

- Zusätzliche Erläuterungen zur Bilanzierung, Bewertung und Verrechnung von latenten Ertragssteuern

FER 16: Vorsorgeverpflichtungen

- Hinweise zur Behandlung ausländischer Pläne und zu den Offenlegungen zu Gemeinschaftseinrichtungen

FER 27: Derivative Finanzinstrumente

- Neuer Abschnitt zur Dokumentation von Absicherungsbeziehungen

FER 28: Zuwendungen der öffentlichen Hand

- Neues Kapitel: Erklärung der wichtigsten Konzepte und praktische Fallbeispiele

FER 30: Konzernrechnung

- Vollständig überarbeitetes Kapitel (revidierte Fachempfehlung); neu behandelte Themen: schrittweiser Anteilserwerb, negativer Goodwill, Aktivierung bislang nicht bilanzierter immaterieller Werte im Rahmen einer Akquisition, Fremdwährungen

FER 31: Ergänzende Fachempfehlungen für kotierte Unternehmen

- Ergänzungen zu aktienbezogenen Vergütungen

- Ausbau der Erläuterungen zu finanziellen Verbindlichkeiten, insbesondere zu hybriden Finanzinstrumenten

*****

Das Lehrbuch erläutert die Fachempfehlungen aus der FER-Broschüre im Detail und illustriert sie anhand praktischer Fallbeispiele. Dadurch eignet es sich sowohl für Studierende als auch für Praktikerinnen und Praktiker.

Das könnte Sie ebenfalls interessieren...

08. Juli 2024, 10:13

Von Autokennzeichen und Produktmarken – die korrekte Verbuchung von Vermögenswerten

01. Juli 2024, 08:27

«Swiss Controlling Standards» – praktische Empfehlungen für die finanzielle Führung

11. Juni 2024, 10:42

Mit Lehrbüchern Expertenwissen zugänglich machen

06. November 2023, 13:30